Муниципалитет - это триединство территории,

живущего на ней населения и

органа местного самоуправления

- Главная страница /

- Статьи /

- Горячая тема

Вниманию органов МСУ! Типичные ошибки в создании и управлении муниципальными предприятиями

Автор: Руслан ДОСАЛИЕВ, Проект USAID «Успешный аймак 2», Институт политики развития

Решение вопросов местного значения является основной задачей и обязанностью органов МСУ. Некоторые вопросы местного значения имеют характер экономических отношений между органами МСУ, поставщиками услуг и населением. Это вопросы, связанные с улучшением условий жизни граждан, такие как снабжение населения питьевой водой, обеспечение экономического развития территории, организация сбора, вывоза и утилизации бытовых отходов, обеспечение функционирования муниципальных дорог, обеспечение функционирования муниципального транспорта, благоустройство и озеленение мест общественного пользования, содержание парков, скверов и т.д. Для решения данных вопросов органы МСУ могут создавать муниципальные предприятия. Часто возникает соблазн наделить их дополнительными функциями, приобрести излишнее имущество, а потом, в процессе проверок, органы МСУ подвергаются санкциям со стороны проверяющих органов, которые могут признать некоторые особенности создания и финансирования муниципальных предприятий нецелевыми и даже незаконными. Поэтому органам МСУ важно избегать ошибок, которые являются известными и распространенными, чтобы снизить риски вольно или невольно нарушить требования законодательства. Какие же ошибки при организации муниципальных предприятий встречаются в практике органов МСУ Кыргызской Республики?

Ошибка № 1. Приобретение непрофильной специализированной техники

Решение вопросов местного значения трудно представить без наличия необходимой инфраструктуры и материально-технической базы в виде специализированной техники, зданий, сооружений. Приобретение органами МСУ специализированной техники, например, мусоровоза для вывоза твердых бытовых отходов или экскаватора для ремонта дорог и водопроводов, иногда необходимо и оправдано. Но в случае такого приобретения следует учесть возможности органа МСУ надлежащим образом эксплуатировать и содержать дорогостоящую технику.

Гораздо сложнее ситуация сложится для тех органов МСУ, которые приобретают сельскохозяйственную технику в виде зерноуборочных комбайнов и тракторов. Организация услуг сельскохозяйственной техники не входит в круг вопросов местного значения, но некоторые руководители государственных органов и органов МСУ полагают, что сельскохозяйственную технику органы МСУ вправе приобретать для обеспечения экономического развития территории, а также привлечения инвестиций и грантов, согласно пункту 1 ст. 27 Закона КР «О местной государственной администрации и органах местного самоуправления».

Чтобы понять, входит ли оказание сельскохозяйственных услуг в полномочия органов МСУ, необходимо разобраться, а что такое «экономическое развитие территории», о котором говорит закон?

В приложении к органам государственного управления и органам МСУ экономическое развитие территории ни в коем случае не означает вмешательство в экономическую деятельность частного сектора или самостоятельное ведение коммерческой деятельности. Если органы управления начнут заниматься коммерческой деятельностью, то они рискуют разрушить рынок на своей территории, нарушив принципы справедливой конкуренции и множество других принципов и законов.

Функции органов управления в экономическом развитии территории заключаются, прежде всего, в том, чтобы создать благоприятные и равные условия для экономического развития всех субъектов экономической деятельности, независимо от формы собственности. И это правильно, так как для органов МСУ все организации, осуществляющие деятельность на его территории, являются работодателями и налогоплательщиками. При этом органы управления должны еще заботиться об уязвимых группах таким образом, чтобы помочь им выйти из бедности, в первую очередь, за счет создания условий для получения постоянного дохода. При этом на каждом уровне административного деления существуют собственные методы, инструменты воздействия, которые формируются в зависимости от полномочий и компетенций субъектов управления, масштаба бизнес-структур, доступа к ресурсам, внешних факторов.

При этом сами органы МСУ коммерческую деятельность не осуществляют, цели извлечения прибыли не преследуют, в рыночные отношения не вмешиваются. Полномочия органов МСУ в сфере экономического развития территории можно сформулировать следующим образом:

- организация совместного планирования экономического развития территории;

- обеспечение территории услугами и инфраструктурой, необходимой для экономического развития;

- создание привлекательной среды для привлечения инвестиций;

- решение экономических вопросов в рамках организации предоставления услуг при решении вопросов местного значения и других услуг в рамках компетенции органов МСУ.

Соответственно, оказание услуг сельскохозяйственного характера, а также приобретение сельскохозяйственной техники может быть признано нецелевым расходом местного бюджета, а на орган МСУ и его руководство может быть наложено взыскание.

| Приобретение сельскохозяйственной техники может быть признано нецелевым расходом местного бюджета, а на орган МСУ и его руководство может быть наложено взыскание |

Рассмотрим конкретный пример: приобретение органом МСУ зерноуборочного комбайна. Покупка столь дорогостоящей техники продиктована благими намерениями органа МСУ ответить на потребности местных фермеров в сезон уборки урожая, а также путем конкуренции с частными предпринимателями снизить цены на услугу по уборке зерновых. Есть ли правовая и экономическая основа для подобных действий?

Правовая основа. В Законе КР «О муниципальной собственности на имущество» указано, что органы МСУ по своему усмотрению могут приобретать, владеть, пользоваться и распоряжаться муниципальной собственностью, необходимой для решения вопросов местного значения. Далее, в Законе КР «О местной государственной администрации и местном самоуправлении» указано, что муниципальные предприятия создаются органами МСУ для оказания услуг, предоставление которых является обязанностью органов МСУ. Как описано выше, оказание сельскохозяйственных услуг в круг вопросов местного значения не входит и обязанностью органа МСУ не является. Вывод: действие органа МСУ по приобретению зерноуборочного комбайна не имеет правовой основы.

Экономическая основа. Услуга зерноуборочного комбайна фермерам имеет коммерческий характер. Общеизвестны основные факторы успешного функционирования услуги, это:

- экономически обоснованный расчет стоимости услуги (тариф), которая включает все затраты и ожидаемую прибыль;

- максимальная собираемость оплаты от предоставленных услуг (уровень сборов);

- достаточное финансирование затрат для обеспечения стабильности предоставления услуги.

Орган МСУ, устанавливая так называемый «социальный тариф» на услуги зерноуборочного комбайна, нарушает установившуюся конкурентную среду. Ведь частные предприниматели, рискуя собственными средствами, приобретают аналогичную технику в кредит, чтобы оказывать услуги фермерам. «Социальный тариф» обрушивает рынок, сводит на нет усилия частных предпринимателей, ведет их к разорению из-за неспособности выплатить кредит. Также «социальный тариф» в конечном итоге приведет к быстрому износу техники и выходу из строя, в связи с отсутствием плановых накоплений на ремонт и амортизацию. Кроме того, нередки случаи, когда подобная муниципальная техника в первую очередь оказывает услуги вовсе не социально уязвимым гражданам, а вполне обеспеченным фермерам и крупным землепользователям.

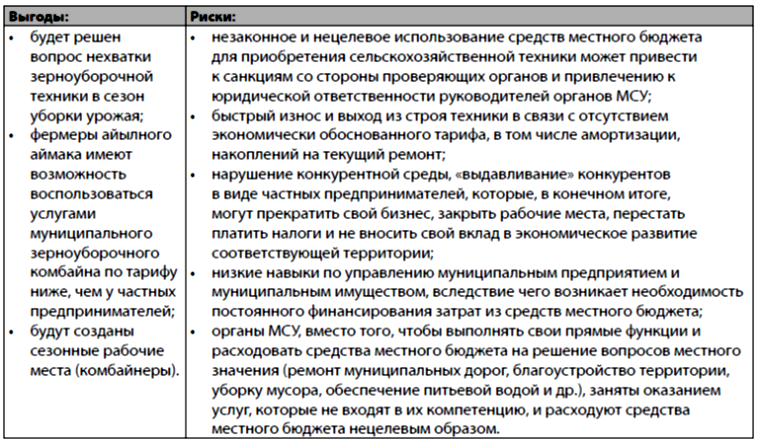

Для наглядности возможные выгоды и риски покупки зерноуборочного комбайна органами МСУ приведены в таблице 1.

Таблица 1. Сопоставление выгод и рисков для органа МСУ в случае приобретения зерноуборочного комбайна за счет средств местного бюджета

Ошибка № 2. Использование муниципального имущества в целях получения муниципальными предприятиями неспецифического дохода

В практике деятельности органов местного самоуправления встречаются примеры различного рода действий с целью улучшения экономического состояния муниципальных предприятий. Одним из них является предоставление муниципальным предприятиям со стороны органов МСУ прав на земельные участки, движимое и недвижимое муниципальное имущество с целью получения дополнительного дохода. Например, муниципальные предприятия могут выращивать на этих участках плодово-ягодные культуры, организовать ферму по откорму крупного рогатого скота, предоставлять услуги сельскохозяйственной техники и ее ремонта и др. Так муниципальное предприятие и орган МСУ становятся фермерами. Насколько законны такие действия?

Согласно статье 65 Закона Кыргызской Республики «О местной государственной администрации и органах местного самоуправления», органы местного самоуправления вправе создавать муниципальные предприятия и некоммерческие организации, а также участвовать в акционерных обществах с целью обеспечения эффективного и оперативного решения вопросов местного значения, а также стимулирования экономического развития в пределах своей территории (пункт 1). Согласно пункту 3 той же статьи, муниципальные предприятия и некоммерческие организации создаются органами местного самоуправления для оказания услуг, предоставление которых является обязанностью органов местного самоуправления.

Законом предоставлено право органам местного самоуправления на создание муниципальных предприятий для решения вопросов местного значения. Вопросы местного значения четко определены в статье 27 Закона Кыргызской Республики «О местной государственной администрации и органах местного самоуправления» и там не предусмотрено право органов МСУ заниматься сельским хозяйством или другими видами коммерческой деятельности, кроме той, которая необходима для организации обусловленных законом услуг.

Как сказано в описании ошибки № 1, если органы МСУ начинают на базе муниципальных предприятий создавать условия для занятия коммерческой деятельностью, то тем самым они препятствуют развитию частного бизнеса, создавая ему недобросовестную конкуренцию. Ведь органы МСУ за счет средств налогоплательщиков начинают конкурировать с самими же налогоплательщиками, вытесняя из с рынка. Факты недобросовестной конкуренции также наблюдаются, когда стоимость услуг муниципальных предприятий гораздо ниже стоимости услуг частного сектора. Вытесняя частный сектор, органы МСУ получают краткосрочную выгоду для получателей услуг, а в долгосрочном периоде, когда частный сектор уйдет из данной сферы деятельности и муниципальная техника устареет, цены на услуги взлетят высоко. В данном примере усматриваются признаки нарушения Бюджетного кодекса Кыргызской Республики в части нецелевого использования средств местного бюджета, а именно использование средств на деятельность, не входящую в категорию вопросов местного значения. Кроме того, нарушаются принципы Закона Кыргызской Республики «О конкуренции».

Ошибка № 3. Зачисление средств муниципальных предприятий на спецсчета органа местного самоуправления

В 2023 году возникла практика зачисления средств за предоставление услуг муниципальными предприятиями на спецсчет айыл окмоту для улучшения финансового контроля со стороны органов МСУ.

|

Практика зачисления средств за предоставление услуг муниципальными предприятиями на спецсчет айыл окмоту является грубым нарушением финансового законодательства

|

Эта практика является грубым нарушением финансового законодательства, а также манипулированием средствами иного юридического лица. Согласно законодательству в сфере регистрации юридических лиц муниципальное предприятие и айыл окмоту являются разными юридическими лицами, поэтому зачислять средства муниципального предприятия на счета органа МСУ недопустимо несмотря на то, что айыл окмоту является учредителем муниципального предприятия.

Согласно пункту 3 статьи 105 Бюджетного кодекса Кыргызской Республики, специальные счета – это счета, на которых учитываются поступления в виде:

- а) оказания платных государственных и муниципальных услуг;

- б) спонсорской помощи и добровольных взносов;

- в) попечительских взносов;

- г) благотворительной или грантовой помощи;

- д) отчислений от международных институтов для проведения совместной научно-исследовательской работы;

- е) средств от реализации товаров собственного производства;

- ж) отчислений от средств, возвращаемых в республиканский бюджет в счет погашения бюджетных кредитов.

Так как доходы от оказания услуг, предоставляемых на местном уровне (сбор и вывоз твердых бытовых отходов, водоснабжение), не относятся к государственным и муниципальным услугам, то средства от данных услуг не могут зачисляться на специальный счет в системе казначейства. Но даже если эти услуги будут признаны государственными или муниципальными, все равно они не смогут быть зачислены на специальный счет органа МСУ, поскольку доходы от их оказания получает не сам орган МСУ, а муниципальное предприятие – отдельный субъект.

Ошибка № 4. Принятие экономически необоснованных тарифов

В практике по утверждению тарифов встречаются случаи, когда местные кенеши утверждают тарифы на услуги муниципальных предприятий ниже себестоимости услуг, обосновывая это тяжелым социальным положением граждан в сельской местности.

|

Сознательное занижение тарифа на услуги незаконно, поскольку законодательство запрещает преднамеренное создание неплатежеспособности муниципального предприятия

|

Однако подобные решения депутатов местного кенеша не всегда мотивированы общественными интересами, за таким решением может обнаружиться личная заинтересованность, если депутат, например, владеет бизнесом, который зависит от размера тарифов на коммунальные услуги. Но что делать тем депутатам, которые искренне хотят помочь населению и снизить финансовую нагрузку на бедные семьи путем снижения их расходов на коммунальные услуги?

В этом случае для реализации политики социальной поддержки уязвимых слоев населения органы МСУ должны покрывать разницу в тарифе за счет средств местного бюджета. Иными словами, депутаты должны утвердить экономически обоснованный тариф, но одновременно предусмотреть в бюджете меры компенсации для адресной поддержки уязвимых.

А если муниципальное предприятие само является должником и из-за низкого тарифа не в состоянии покрыть свои финансовые обязательства перед третьими лицами, включая обязательства по заработной плате, то сознательное занижение тарифа на услуги муниципального предприятия может привести к печальным последствиям как для органа МСУ, так и для депутатов местных кенешей, поскольку законодательство запрещает преднамеренное создание или увеличение неплатежеспособности муниципального предприятия. Так, согласно статье 381 «Преднамеренное создание или увеличение неплатежеспособности должника» Кодекса Кыргызской Республики «О правонарушениях», преднамеренное создание или увеличение неплатежеспособности должника либо нанесение ущерба должнику в личных интересах или в интересах третьих лиц влечет наложение штрафа на физических лиц в размере 75 расчетных показателей, на юридических лиц – 230 расчетных показателей.

Также при расчете тарифов имеет место расчет тарифов на услуги, исходя из численности зарегистрированного населения, а не из фактического количества жителей. Численность зарегистрированного населения может быть больше, чем фактическое количество получателей услуг, поэтому при арифметическом делении затрат на количество получателей услуги результат будет меньше, чем в случае фактической численности населения. В конечном итоге принятый тариф может не покрывать затраты на оказание услуги. Это относится и к определению стоимости пастбищного билета на право пользование пастбищами.

Ошибка № 5. Подмена тарифа сбором за вывоз мусора

Встречаются случаи, когда муниципальное предприятие, оказывающее услугу по вывозу твердых бытовых отходов, полностью финансируется из местного бюджета за счет средств местного сбора за вывоз мусора. Кодексом о неналоговых доходах (Глава 24. «Сбор за вывоз мусора населенных пунктов») определен порядок уплаты, ставки и порядок сбора за вывоз мусора с населенных пунктов. В данном случае тариф, который должны уплачивать потребители услуг, подменяется местным сбором в бюджет, что совершенно неправильно. Данная практика приводит к нарушениям в сфере бюджетного законодательства, снижению экономической устойчивости поставщика услуги, росту иждивенческого настроения как самого поставщика услуги, так и потребителей услуг.

Согласно статье 3 Кодекса Кыргызской Республики о неналоговых доходах, сбор – это взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий осуществления юридически значимых действий в отношении плательщиков сбора государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности. Таким образом, под сбором понимается обязательная государственная плата за осуществление юридических действий органа власти (выдача разрешений, лицензий, прав и т.д.), а деятельность поставщиков услуг по сбору, приемке, вывозу и утилизации твердых бытовых отходов является услугой и не относится к обязательным сборам.

Ошибка № 6. Нарушение процедуры передачи муниципальной собственности муниципальным предприятиям

Почти во всех муниципалитетах наблюдаются ошибки в процедуре передачи муниципальной собственности со стороны органов МСУ муниципальным предприятиям. Это касается правильности заключения договоров хозяйственного ведения, актов приема-передачи и договоров на оказание услуг. На практике органы МСУ в лучшем случае заключают краткий договор о передаче имущества в хозяйственное ведение и этим ограничиваются. Однако в момент передачи необходимо создать комиссию, которая проведет инвентаризацию передаваемого имущества (состояние, возраст, стоимость, наличие правоустанавливающих документов и др.). После чего комиссионно, по акту передачи передается имущество и заключается договор на пользование имуществом (договор хозяйственного ведения, договор оперативного управления, договор временного пользования). Если имущество передается поставщику услуг, то дополнительно заключается договор на предоставление услуг (сбор и вывоз твердых бытовых отходов, услуги питьевого водоснабжения).

|

В момент передачи имущества муниципальному предприятию обязательно создать комиссию, которая проведет инвентаризацию передаваемого имущества (состояние, возраст, стоимость, наличие правоустанавливающих документов и др.).

|

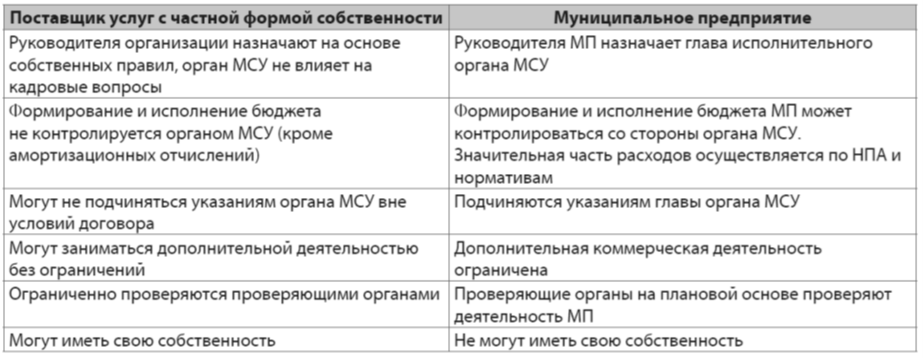

Таблица 2. Сравнение форм организации услуги через аутсорсинг и муниципальное предприятие

Ошибка № 7. Отказ от привлечения частного сектора в сферу услуг

Статья 28 Закона КР «О местной государственной администрации и органах местного самоуправления» установила, что орган МСУ вправе передать исполнение отдельных вопросов местного значения юридическим и физическим лицам с одновременным определением и передачей средств или источников финансирования исполнения передаваемых вопросов местного значения. При этом решение о передаче исполнения отдельных вопросов местного значения принимается исполнительным органом местного самоуправления. Важно обратить внимание, что на практике другим лицам передается на исполнение не сам вопрос местного значения, а услуга в рамках исполнения вопроса местного значения. Однако на практике органы МСУ избегают передачи услуг частному сектору – аутсорсинга, пытаясь собственными силами организовать предоставление услуги или создать муниципальное предприятие. Не всегда такие управленческие решения являются эффективными и приводят к завышенным затратам из местного бюджета. Как правило, частный поставщик услуг более экономически эффективен, чем муниципальное предприятие.

Однако не всегда и не везде возможна передача услуги частному лицу. При принятии решения о выборе формы организации услуги, органу МСУ нужно сравнить особенности формы организации той или иной услуги через муниципальное предприятие или с привлечением частного лица (аутсорсинг) (см. таблицу 2).

Для того, чтобы частный сектор был заинтересован взять на себя исполнение передаваемой услуги, он должен быть уверен, что в результате будет получать устойчивый доход и не будет работать себе в убыток. Чтобы мотивировать частный сектор заняться оказанием услуги, орган МСУ должен создать как минимум следующие условия:

- утвердить стоимость услуги, которая покрывает все планируемые расходы и включает уровень рентабельности, что дает возможность получить прибыль;

- обеспечить законодательные условия для поставщика для сбора с населения оплаты за предоставленные услуги;

- при необходимости предоставить имеющееся муниципальное имущество, обеспечивающее материально-техническую базу для организации услуги (полигон, система водоснабжения и другая инфраструктура).

Учитывая вышеизложенное, органы МСУ должны учесть возможные ошибки и уберечь себя от неправильных шагов, которые могут привести к излишним потерям ресурсов и снижению качества предоставления услуг.

С лучшими практиками организации услуг, опытом муниципалитетов в сфере решения вопросов местного значения, а также образцами документов можно ознакомиться на Портале лучших практик местного самоуправления по ссылке https://myktyaimak.gov.kg и указанному слева QR-коду:

С лучшими практиками организации услуг, опытом муниципалитетов в сфере решения вопросов местного значения, а также образцами документов можно ознакомиться на Портале лучших практик местного самоуправления по ссылке https://myktyaimak.gov.kg и указанному слева QR-коду:

Похожие материалы:

-

№1 (171) / 2026-02-06 Рекомендации Форума «Местное самоуправление Центральной Азии-2025» о создании Совета по местному самоуправлению и местному развитию Центральной Азии

-

№1 (171) / 2026-02-06 Форум «Местное самоуправление в Центральной Азии»

-

№11 (169) / 2025-11-28 Сильные города – сильная страна: в Кыргызстане стартовал Проект поддержки городов

-

№11 (169) / 2025-11-28 Измеряя настоящее, развиваем регионы нашей страны: День открытых дверей в Национальном статистическом комитете КР

-

№11 (169) / 2025-11-28 Когда граждане – соавторы развития: Неделя местных сообществ в действии

-

№5 (163) / 2025-06-10 Женщины-депутаты: от квоты к качественному участию. Тенденции, вызовы и новые стратегии

-

№3-4 (161-162) / 2025-05-05 Разворот в регионы: перспектива 2030

-

№2 (160) / 2025-03-03 Перечень некоторых предложений профильным комитетам Жогорку Кенеша КР по внесению изменений в отдельные законы, касающиеся деятельности органов МСУ