Муниципалитет - бул аймактын, ал жерде жашаган калктын жана жергиликтүү өз алдынча башкаруу органынын үчилтиги

- Биринчи бет /

- Макалалар /

- Көңүл чордонунда

Райондук бюджет? Бюджет аралык мамилелер системасындагы тобокелдиктер

Борбордук Азиянын Жергиликтүү башкаруу академиясы менен биргеликте Өнүктүрүү саясат институту тарабынан даярдалды.

Кыргыз Республикасы башкаруу системасын түп-тамырынан бери өзгөртүүнүн босогосунда турган азыркы шарттарда ЖӨБ Союзу жана ӨСИ бюджеттер аралык мамилелерди реформалоо тобокелдиктерин карап чыгып, талкуулоону өтө маанилүү деп эсептейт.

2021-жылдын июнь айынан бери ӨСИ Борбордук Азиянын Жергиликтүү башкаруу академиясынын (мындан ары – БАЖБА) катышуусу менен бюджеттер аралык мамилелер чөйрөсүндө келип чыгуучу тобокелдиктерге изилдөө жүргүзгөн. Бул изилдөө ЖӨБ органдарынын жетекчилери жана кызматкерлери менен көптөгөн жолугушуулардын жана талкуулардын жүрүшүндө топтолгон ЖӨБ органдарынын пикирлерине жооп катары болду.

Бюджеттер аралык мамилелерде келечектеги реформалардын багыттарын талкуулоонун жүрүшүндө акыркы айларда пайда болгон көрүнүштөр изилдөөгө актуалдуулукту берет. Ошентип, мамлекет теңдештирүү чөйрөсүндөгү көйгөйлөрдү түшүнөт жана алар бар болгонун тааныйт. Мына ушул түшүнүү бир нече мамлекеттик программалык документтерде көрсөтүлгөн. 2021-жылдын ичинде бийлик өкүлдөрү тарабынанар кандай жолугушууларда жана талкууларда теңдештирүү системасына башкаруунун райондук деңгээлин – үчүнчү денгээлин кайтарыш керек деген ой айтылды. Бул болсо айылдык ЖӨБ органдары үчүн финансы каражаттарын кайра бөлүштүрүү боюнча ыйгарым укуктарды райондордун деңгээлине өткөрүп берүү дегенди билдирет.

Мындай мамиле теңдештирүү системасынын жеткилеңсиздиги өңдүү көйгөйдү чечүү жолу катары каралууда жана алтургай аны мыйзамдарда бекитүү сунушталууда (муну жергиликтүү өз алдынча башкаруу жана жергиликтүү мамлекеттик администрациялар жөнүндө кабыл алынган мыйзам долбоорлорунан байкоого болот).

Бирок Кыргыз Республикасындагы бюджеттер аралык мамилелердин тарыхына жасалган ретроспективдүү талдоо көрсөткөндөй, формуладан баш тартып, ресурстарды бөлүштүрүү боюнча ыйгарым укуктардын райондук деңгээлде топтолушу сөзсүз түрдө тобокелдиктерге алып келет, себеби бюджеттик чечимдерди кабыл алууда субъективдүү факторлордун жана райондук бийлик өкүлдөрүнүн жеке ролунун таасирин күчөтөт. Атүгүл, райондук деңгээл теңдештирүүчү трансферттерди түз бөлүштүрбөгөн күндө да, райондук финансы бөлүмү формуланын параметрлерине таасир этиши мүмкүн.

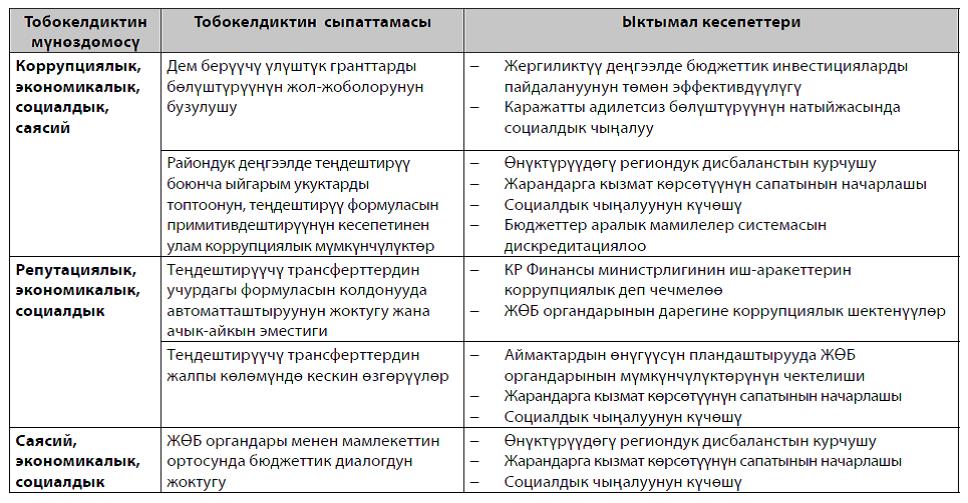

Бюджеттер аралык мамилелерде тобокелдиктердин факторлору

Финансы агымдарынын мааниси. Финансылык агымдардын мааниси. Бюджеттер аралык мамилелер – бул макулдашуунун методикасы жана процесстери гана болуп саналбайт, бул ошондой эле көлөмү боюнча олуттуу финансы агымдары, ал эми бул финансы агымдарын бөлүштүрүүдө адам фактору да бар, бул – тобокелдиктер дайыма болот дегенди билдирет.

Субъективдүү факторлордун күчөшү – бул тобокелдик жергиликтүү бюджеттерге республикалык бюджеттен бөлүнгөн теңдештирүүчү трансферттерди бөлүштүрүү тартибинин өзгөрүшүнүн натыйжасында келип чыгышы мүмкүн. Ушул тапта алар ЧУА менен бекитилген формула боюнча эсептелинет жана алар үчүн эсептөөлөрдү жана баштапкы маалыматтарды автоматташтырып, ачык-айкындуулугун камсыз кылуу зарылчылыгы иштеп жаткан системанын негизги маселеси болуп саналат. Бирок, формулага киргизүү пландаштырылып жаткан өзгөртүүлөр жаңы “өнүктүрүү трансферти” пландалган жылга киреше болжолу менен базалык жылдын бекитилген чыгашаларынын ортосундагы айырманы абсолюттук мааниде жабат деп болжолдойт, бул болсо “жатып ичерлик” маанайды жаратуу тобокелдигин пайда кылып, ЖӨБ органдарында чыгашаларды кыскартуу, кирешелерди мобилизациялоо жана жалпысынан жарандардын муктаждыктарына багыт алуу стимулун жок кылат. Жергиликтүү бюджеттин кирешелеринин жана чыгашаларынын параметрлерин макулдашуу артыкчылыктуу болууда. Башкача айтканда, бюджеттер аралык мамилелер иш жүзүндө бюджеттик пландаштыруу менен алмашат. Мунун баары жергиликтүү бюджеттердин тартыштыгын каржылоо боюнча республикалык бюджеттин милдеттенмелери топтолуп отуруп, чексиз көбөйөт деген тобокелдикти жаратат. Субъективдүү факторлордун күчөшү региондордун, шаар менен айылдын ортосундагы жашоо деңгээлинин ажырымынын андан ары өсүшү коркунучун жаратат, жарандар үчүн негизги кызмат көрсөтүүлөргө жана байгерликке жетүүдө теңсиздик пайда болот, бул болсо стихиялуу ички миграцияга, айрым аймактардын калкынын азайышына жана башка аймактарда адамдардын ашыкча көбөйүшүнө, ошондой эле социалдык чыңалууга алып келет.

Теңдештирүүчү трансферттерди бөлүштүрүү тартибине райондук деңгээлдин таасирин күчөтүү коррупциялык көрүнүштөрдүн пайда болуу ыктымалдыгын бир кыйла жогорулатат. Эгерде бюджетти болжолдоо жана аткаруу боюнча ыйгарым укуктуу мамлекеттик органдын аймактык өкүлчүлүктөрүнүн (мындан ары – РайФБ) көрсөткүчтөрү формула үчүн негиз болуп берсе, алар түздөн-түз таасирин тийгизсе, бул өзгөчө билинет.

Кызыкчылыктарды макулдашуу процессинин жоктугу. Азыркы учурда бюджеттер аралык мамилелердин маселелерин макулдашуу процессинен жергиликтүү өз алдынча башкаруу органдары жана жергиликтүү кеңештер четтетилген. 2018-жылдан бери ЖӨБ Союзу Кыргыз Республикасынын ЖӨБ органдарынын мыйзамдуу өкүлү катары ӨСИнин эксперттик жана финансылык колдоосу менен мыйзам чегинде бюджеттик диалогду түзүү боюнча иштерди жүргүзүп, 2021-жылдын июль айында гана диалогдун форматын жана алкактарын макулдашуу процесси ордунан козголуп, Министрлер кабинети колдонуудагы бюджеттик мыйзамдарга түзөтүүлөрдү жактырды1. Иш жүзүндө диалог иштеген жок – бир нече жылдан бери ЖӨБ Союзу республикалык бюджеттин параметрлерин ЖӨБдүн финансылык туруктуулугуна тийгизген таасирин жакшыртуу көз карашынан алып кароо боюнча сунуштарын эске алууну суранып келет, бирок КР Финансы министрлигинен эч кандай реакция болгон жок.

Бюджеттер аралык мамилелердин катышуучуларынын санынын көптүгү. Бюджеттер аралык мамилелерге көп сандагы башкаруу органдары, мамлекеттик жана муниципалдык кызматчылар, анын ичинде РайФБ тартылган. Чынжырдагы көптөгөн звенолор процесске кийлигишип, адам факторунун таасиринин күчөшүнө алып келиши мүмкүн. Борбордук деңгээлде, КР Финансы министрлигинин өзүндө субъективдүү факторлор жок болсо да, алар бул системанын звенолорунда, өзгөчө жеринде ЖӨБ органдары менен байланышта болгондордо пайда болушу мүмкүн.

Тобокелдиктердин зоналары

Изилдөөнүн алкагында Кыргыз Республикасындагы бюджеттер аралык мамилелердин учурдагы абалы мүмкүн болуучу тобокелдиктер көз карашынан талдоого алынган. Изилдөөчүлөр үчүн жеткиликтүү маалыматты талдоо бир нече өзгөчө маанилүү тобокелдик зоналарын бөлүп кароого мүмкүндүк берди:

- дем берүүчү үлүштүк гранттарды бөлүштүрүү практикасы;

- теңдештирүүчү трансферттердин формуласын колдонуу практикасын кабыл алуу;

- бюджеттик диалогдун жана бюджеттер аралык мамилелердеги реформаны илгерилетүүдө прогресстин жоктугу.

Таблицада тобокелдиктин мүнөздөмөсү, тобокелдиктин сыпаттамасы жана ар бир тобокелдикти ишке ашыруунун мүмкүн болуучу кесепеттери келтирилген. Төмөнкү бөлүмдөр өзүнчө тобокелдик зоналарын толугураак сүрөттөйт.

Дем берүүчү (үлүштүк) гранттарды бөлүштүрүүдөгү тобокелдиктер

Дем берүүчү (үлүштүк) гранттар (ДҮГ) жергиликтүү өз алдынча башкаруу органдарына долбоордук өтүнмөлөргө жарыяланган конкурстун жыйынтыктарынын негизинде инвестициялык долбоорду кошо каржылоо түрүндө берилет. Башкача айтканда, ар бир жергиликтүү өз алдынча башкаруу органы эле өнүктүрүү үчүн кошумча каражаттарды алат деген кепилдик жок.

ДҮГ республикалык бюджетте жалпы суммада (бир сап менен) бекитилет жана республикалык бюджет жөнүндө кезектеги мыйзам кабыл алынгандан кийин гана конкурстун негизинде бөлүштүрүлөт. Жергиликтүү бюджеттердин кирешелеринин курамында ДҮГ болжолдонбойт, себеби конкурстун жыйынтыгын алдын ала айтуу мүмкүн эмес, аларды бир жылга да, үч жылга да алдын ала айтуу мүмкүн болбойт – бул көпчүлүк аймактардын жергиликтүү бюджеттерин өнүктүрүүнүн туура пландаштырылган элементине ээ болуу мүмкүнчүлүгүнөн ажыратат. Бирок бул жалгыз көйгөй эмес. Сурамжылоого катышкан ЖӨБ органдарынын өкүлдөрү атүгүл конкурстук негизде берилген дем берүүчү (үлүштүк) гранттар ченемдик укуктук базадагы каталардан улам адилетсиз бөлүштүрүлөт деп эсептешет (дем берүүчү гранттарды жергиликтүү бюджеттен кошо каржылоонун талап кылынган үлүшүнүн өсүшү дотациядагы ЖӨБ органдарына аларды алуу үчүн конкурска катышуу мүмкүнчүлүгүн татаалдаштырууда, ал эми райондор, облустук жана республикалык маанидеги шаарлар үчүн дем берүүчү (үлүштүк) гранттар боюнча квоталар процесстин катышуучуларына тең эмес шарттарды түздү). Мындан тышкары, ҮДГны алууга өткөрүлгөн конкурстун жыйынтыктары боюнча бир жактуу чечимдерди кабыл алуу тобокелдиги бар.

ЖӨБ органдарынын өкүлдөрүнүн ырастоосу боюнча, ДҮГдү бөлүштүрүү дайыма эле процессти жөнгө салуучу ченемдик укуктук актыларга ылайык ишке ашырыла бербейт: “Райондук администрациялардын жана РайФБнын таасири абдан билинет (ДҮГдү бөлүштүрүүгө баалоочу комиссиянын мүчөлөрү катары), мунун натыйжасында өтө көп учурларда баа конкурстун шарттарына ылайык берилбейт, башка принциптер боюнча берилип калат. Мисалы: эгерде кимдир-бирөө ДҮГдү ушул жылы алса, анда кийинки жылы күтө турат, ким ала элек болсо, ошого берилет”.

Система адилетсиз түзүлүп калгандыктан жана райондук деңгээлде “кол менен башкаруу” мүмкүнчүлүгүнүн натыйжасында коррупциялык жана нормативдик “тузактар” пайда болот: эрежелерди сактоо үчүн адилеттүүлүк принцибин бузуш керек; адилеттүүлүк принцибин сактоо үчүн эрежелерди бузуш керек. Тигил же бул учурда системанын колдонуучулары үчүн моралдык-этикалык жыйынтык канааттандыраарлык болбойт, тигил же бул учурда колдонуучулар үчүн эки ача тобокелдик жаралат: же адилетсиздик кылды деп айыпталат же мыйзам бузду деген айыпка калат. Жер-жерлерде адатта адилеттүүлүккө умтулуу басымдуулук кылгандыктан, көптөгөн адамдар мыйзам менен мамиледе тобокелчилик зонасында калышат.

Адилетсиздик ошондой эле дагы бир көрүнүштөн улам күчөйт: иш жүзүндө долбоорду ишке ашыруунун жүрүшүндө каражаттарды үнөмдөө учурунда Финансы министрлиги республикалык бюджеттин салымынын суммасын азайтат, ал эми жергиликтүү бюджеттин салымынын суммасы азайбайт, бул ЖӨБ органдарынын нааразычылыгын пайда кылат.

Дем берүүчү (үлүштүк) трансферттерди алуу боюнча конкурстардын жыйынтыктарын аныктоодо башкаруунун ар кандай деңгээлдери катышат деген факторду эске алганда, бул трансферттерди бөлүштүрүү процесстеринде түз тобокелдиктер да жогору. Келтирилген сапаттык маалыматтар мындай конкурстардын жыйынтыгы калыс болбогонун көрсөтүп турат. ДҮГдү бөлүштүрүү процессин жөнгө салуучу ченемдик укуктук актылар ЖӨБдүн ар кандай категорияларын тең эмес шарттарга койгону кырдаалды курчутуп жатат.

ДҮГдү бөлүштүрүү маселесинде “жеңилген” тарап – бюджеттик ресурстардын эң аз көлөмүн алган ЖӨБ органдары (ресурстар дайыма тартыш болгондуктан ченемдик укуктук актыларда белгиленген кошо каржылоонун жогорку босогосуна жетүүгө мүмкүн эмес), бул алардын ансыз да оор абалын ого бетер татаалдаштырууда, себеби өнүктүрүү үчүн (капиталдык курулуш) өз каражаттары жок. Мунун кесепети калкка кызмат көрсөтүүнүн социалдык стандарттарын камсыз кылууда дагы чоң финансылык ажырымда көзгө урунат.

Башкаруунун райондук деңгээлинин катышуусу менен ыктымал болгон тобокелдиктер

2021-жылдын ичинде ар кайсы аянтчаларда, кеңешмелердин жана талкуулардын жүрүшүндө бюджеттик каражаттарды бөлүштүрүү боюнча ыйгарым укуктарды райондук деңгээлге, жергиликтүү мамлекеттик администрацияларга өткөрүп берүү зарылчылыгы тууралуу пикирлер көп айтылып келди. Эскерте кетсек, мындай система буга чейин Кыргыз Республикасында болгон жана терс кесепеттерге алып келген.

2013-жылы Өкмөт бюджеттик камсыздоону теңдөө системасын түп-тамырынан бери өзгөртүүнү, 2007-жылга чейин иштеп келген эски схемага кайтууну сунуш кылган: ар бир ЖӨБ органынын алкагында дотацияларды эсептөөдөн баш тартууну, райондук мамлекеттик органдарга айылдык аймактардын ортосунда акчаны бөлүштүрүү укугун берүү сунуштары айтылган. Бул сунуштар ишке ашкан жок, мунун себептери ар кандай чечмеленүүдө.

Эксперттик жамааттын пикири боюнча, коррупциялык тобокелчиликтер, “адам факторунун” басымдуулук кылганы, теңдештирүүчү гранттарды (ТГ) бөлүштүрүүдө эффективдүүлүктүн төмөндүгү мындай чечимден баш тартууга себепчи болгон2. Мамлекеттин пикири боюнча, жергиликтүү өз алдынча башкаруу институтун калыптандыруу жана өнүктүрүү мезгилинде (2010-жылдагы реформалардан кийин) ар бир деңгээл үчүн өзүнчө кирешелер белгиленип, өзүнчө теңдештирүүчү трансферттер бөлүштүрүлгөнү менен, ортодогу звенонун басымдуулук кылуусу башкаруунун эффективдүүлүгүнүн төмөндөшүнө алып келген.

Ошондо, 2013-жылы жүйөлүү ой басымдуулук кылып, өлкө үчүн кооптуу чечимдер кабыл алынбай калган. Финансылык децентралдаштыруу боюнча бир аз жылыштар байкалган: мамлекеттик мекемелер тармактык министрликтердин жана ведомстволордун карамагына өткөрүлгөн, билим берүү системасында чыгашалар Билим берүү министрлигине өткөрүлүп берилген, жалпы мамлекеттик кирешелерден чегерүүлөрдүн ченемдери жергиликтүү бюджеттердин пайдасына көбөйтүлгөн, бюджеттер аралык трансферттердин ыкмалары формалдаштырылган.

Бирок 2021-жылы 2013-жылдагы эски сунуштар кайра өзгөртүлгөн түрдө болсо да, аймактарды өнүктүрүүнү башкаруу көйгөйүн чечүү жолу катары талкууланып жатат. ЖӨБ органдарын өнүктүрүү маселелерин райондун ролун күчөтүү аркылуу чечүүнү караштырган бюджеттер аралык мамилелерди реформалоонун жаңы багыты бюджеттер аралык мамилелерде жетишилген жыйынтыктар өз актуалдуулугун жоготуусуна алып келет.

Бул маанисинен алып караганда башкаруунун райондук деңгээлинин ролун жана бул деңгээлдеги коррупциялык потенциал күчөйт деген тобокелдиктерди түшүнүү абдан маанилүү.

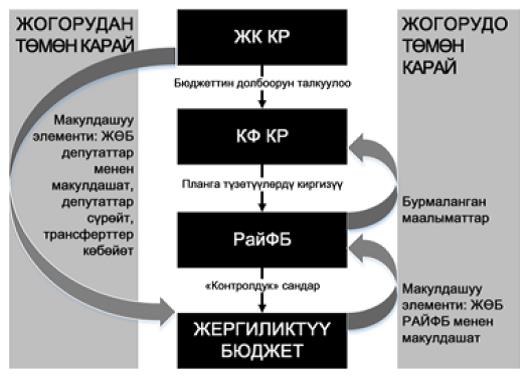

Эксперттердин жана ЖӨБ органдарынын пикири боюнча (КР Финансы министрлигинин пикирине дал келбейт), коррупциялык тобокелдиктер жана коррупциялык потенциал башкаруунун райондук деңгээлинде иштеп жаткан теңдештирүү системасы менен да пайда болушу мүмкүн. Сурамжылоого катышкан ЖӨБ органдарынын өкүлдөрүнүн ырастоолору боюнча, аларда КР Финансы министрлигинин райондук бөлүмү (РайФБ) аркылуу өз аймагы үчүн ДГнын суммасын көбөйтө алуу мүмкүнчүлүктөрү бар. КР Финансы министрлигинин райондук бөлүмдөрү жыл сайын “контролдук сандарды” – кирешелер боюнча бюджеттик чектөөлөрдү даярдашат (ошого жараша жергиликтүү бюджеттердин чыгашаларын даярдашат, анткени жергиликтүү бюджеттерде тартыштык же профицит болушу мүмкүн). Мындай бюджеттик чектөөлөр мыйзамда каралбайт жана КР Финансы министрлигинин райондук бөлүмдөрү тарабынан өз алдынча, кээде айрым аймактардын салык базасына таянбастан эсептелинет. Алар КР Финансы министрлиги тарабынан теңдештирүүчү трансферттердин бөлүштүрүлүшүн эсептөө үчүн компонент катары колдонулат. Ошентип, төмөндөгү схемада көрсөтүлгөндөй, “төмөндөн жогору карай” принциби боюнча макулдашуунун элементи менен байланыш пайда болот.

РайФБ тигил же бул аймакта жергиликтүү бюджеттин кирешелеринин болжолдоолорун жасалма түрдө чектеши мүмкүн, бул болсо бюджеттик камсыздоонун көрсөткүчтөрүнө жана акыр соңунда теңдештирүүчү гранттын көлөмүнө таасир этет (суммасы көбөйөт).

ЖӨБ органдары өздөрү кээде кирешелер боюнча болжолдор көбөйгөнүн белгилешет, бирок бул ЖӨБ органдарынын божомолдорунун көбөйүшүнүн натыйжасында болбойт, бул ЖӨБгө кирешелердин көбүрөөк болжолдонгон көлөмүн “өткөрүп берген” РайФБнын демилгеси менен болот. Конкреттүү бир аймактын турмушунан алынган реалдуу мисал: “ДГнын көлөмү жыл сайын азайып жатат, 2015-жылдагы 3 миллион сомдон дээрлик нөлгө жетти. Ошол эле учурда реалдуу кирешелер өспөй жатат. РайФБда бул кирешелерибиз көбөйүп жатканына байланыштуу деп айтышат, бирок ошол эле учурда алар киреше боюнча планды жасалма түрдө жогорулатып жатышат” (түз сөз). Мындай фактылар РайФБда учурдагы формалдаштырылган системанын шартында да теңдештирүүчү трансферттин көлөмүнө таасир этүүнүн субъективдүү аспаптары бар экендигин көрсөтүп турат. Киреше божомолун жана бекитилген кирешелерди гана камтыган трансферттин жаңы формуласы ишке ашырылган учурда, РайФБнын таасири трансферттин суммасын тикелей башкарууга чейин дагы жогорулайт.

Райондук бюджетти түзүүдө ЖӨБ органдарынын чечимдерине таасир этүүчү рычагдар, жергиликтүү бюджеттердин өз алдынчалыгын алсыратуу финансыны башкаруу жана аларды бөлүштүрүү системасындагы бул звенонун ролун күчөтүү менен гана кошо күч алат.

Ошентип, РайФБ менен ЖӨБ органдарынын ортосундагы мамилелерде субъективдүүлүктүн ансыз да орун алган олуттуу потенциалы бир учурда чоң стимулга ээ болот: эгерде трансферттерди бөлүштүрүүнүн жөнөкөй көрүнгөн формуласы ишке ашырылса. Бул формула РайФБга жана ЖӨБдүн өзүнө баш ийген объективдүү көрсөткүчтөрдөн эмес, РайФБ тикелей таасирин тийгизген кирешелер жана чыгашалар боюнча болжолдордон жана пландардан көз каранды.

2021-жылы теңдештирүүчү трансферттердин саясатын өзгөртүү жана эсептөө ыкмаларын өзгөртүү маселеси нукту толугу менен башка жакка бурду. Мында ачык-айкындуулук көйгөйү курч турган жок, бул жерде теңдештирүү системасынын бар болушу жана адилеттүүлүгү курч болууда. Теңдештирүүнүн жаңы, сунушталып жаткан системасында эсептөө киреше менен чыгашанын айырмасы катары жүзөгө ашырылат, башкача айтканда, бюджеттин тартыштыгын жабуу максатында гана жүргүзүлөт. Жогоруда негизделип берилген ачык коррупциялык тобокелдиктерден тышкары, бул система өтө оор социалдык-экономикалык кесепеттерге алып келет.

Биринчиден, жергиликтүү өз алдынча башкаруунун мамлекетке болгон “жатып-ичерлик” мамилеси күчөйт, анткени ЖӨБ органдары өз ишинин жыйынтыгына карабастан, өз чыгашалары үчүн каржылоону ала аларына ишенет. Мындай болгон учурда ЖӨБ органдары кандайдыр бир чыгаша мекемесине айланып, коомдук бийлик органдарынын статусун жоготуп, калктын көз алдында өзүн толугу менен дискредитациялайт, бул жалпысынан мамлекетке болгон ишенимди кетирет. Ошол эле учурда ЖӨБ органдарын каржылоонун бардык түйшүгү мамлекеттин мойнуна түшөт.

Экинчиден, ЖӨБ органдарынын иштеши жарандарга кызмат көрсөтүүгө жана алардын муктаждыктарын канааттандырууга эмес, жогору жактан “түшүрүлгөн” нормативдерге ылайык корголгон беренелер боюнча сметаларды аткарууга багытталат.

Үчүнчүдөн, ЖӨБ органдарында киреше бөлүгүн түзүүгө жооптуу болбогон шарттарда корголгон беренелерди каржылоону көбөйтүү үчүн штаттык санды “көбөйтүүгө” стимул пайда болот. Тескерисинче, жеке киреше булактарын көбөйтүүгө умтулган ЖӨБ органдары утулуп калышат, анткени алар үчүн “сметалык” каржылоонун көлөмү кыскарат.

Төртүнчүдөн, “нормативдердин” өзүндө да коррупциялык потенциал бар. Аларды түзүүнүн так эрежелери болбогондуктан, коррупцияга стимул ЖӨБ органдары үчүн да (бюджетти “көбөйтүү” максатында), мамлекет үчүн да (ЖӨБ органдарынын коррупциялык сунуштарына жооп катары) пайда болот. Нормативдерди тез жана натыйжалуу эсептөө мүмкүн эмес экенин түшүнүү керек, себеби бул үчүн өтө көп убакыт, каржы, ошондой эле даярдалган адистердин чоң тобунун болушу талап кылынат. Кыргыз Республикасында жогоруда саналгандардын үчөө тең жок.

Бешинчиден, нормативдик мамиле бул ыкманы башкарууга интеграциялоо үчүн ченемдик укуктук базаны түп-тамырынан бери кайра карап чыгууну, жалпысынан бюджеттик процессти кайра карап чыгууну жана башкаларды талап кылат. Бул олуттуу административдик жана финансылык чыгымдарды талап кылат.

Алтынчыдан, мамлекеттин өз милдеттенмелерин нормативдерге ылайык каржылоонун глобалдык мүмкүнчүлүгү жөнүндө маселе курч турат, алар, кыязы, эл аралык стандарттарды эске алуу менен кабыл алынат.

Республика каражаттын тартыштыгынан улам стандарттарды бузуу зарылчылыгына туш болгон учурда, бул дагы коррупциялык потенциалдын эбегейсиз өсүшүнө алып келет, себеби нормативдер жок болгон учурда бюджеттер аралык мамилелердин алкагында жөнгө салуу маселеси конкреттүү аткаминерлердин эркинен көз каранды болоору турган иш.

Бюджеттер аралык мамилелерде тобокелдиктерди ишке ашыруунун кесепеттери

Эгерде республикалык бюджеттен кошумча каражатты албаган Бишкек жана Ош шаарларын бюджеттер аралык мамилелердин статистикасынан чыгарып салса, анда жергиликтүү бюджеттердин жалпы кирешелериндеги бюджеттер аралык трансферттердин үлүшүнүн көрсөткүчү дээрлик 25 пайызды түзөт. Бул жергиликтүү бюджеттердин борбордон бөлүнгөн каржылоого олуттуу көз карандылыгын көрсөтүп турат. Айрым айыл аймактары үчүн бул көрсөткүч мындан да жогору жана жергиликтүү бюджеттин жалпы көлөмүнүн үчтөн экисине жетиши мүмкүн. Бул көрсөткүч өзүнөн-өзү нейтралдуу болуп саналат жана аны чыгаша милдеттенмелеринин көлөмүнө салыштыруу менен баалоо керек (жана бул жерде дагы башка мүнөздөгү олуттуу тобокелдиктер бар, бирок маселе бул изилдөөнүн алкагына кирбейт). Бирок, жергиликтүү бюджеттердин борбордон көз карандылыгынын жогорку даражасы жергиликтүү бюджеттердин жетишсиз каржылоосуна алып келүүчү ар кандай тобокелдиктер жергиликтүү жамааттардын өнүгүүсүнө олуттуу терс таасирин тийгизиши мүмкүн экендигин билдирет.

Экономикалык кесепеттери. ЖӨБ органдарынын өкүлдөрү арасында жүргүзүлгөн сурамжылоолор бюджеттик ресурстардын адилетсиз бөлүштүрүлүшү ЖӨБ органдарынын жергиликтүү маанидеги маселелерди чечүү мүмкүнчүлүгүнө олуттуу таасирин тийгизээрин тастыктады. Каржылоонун жетишсиздигинен жапа чеккен эң курч көйгөйлөрдүн ичинен ЖӨБ органдарынын өкүлдөрү төмөнкүлөрдү белгилешет: инфраструктура (муниципалдык жолдор, ирригация); көчөлөрдү жарыктандыруу; ичүүчү суу менен жабдуу; мектептердин күнүмдүк ремонту ж.б.

Социалдык кесепеттери. Бюджеттер аралык мамилелердеги социалдык тобокелдиктер экономикалык кесепеттерден келип чыгат. Анын кесепети өнүктүрүүдөгү чечилбеген көйгөйлөрдүн натыйжасы катары келип чыгууда. Бюджеттер аралык мамилелерди атайылап туура эмес жөнгө салуу ансыз да жакыр аймактардын социалдык камсыздалышына доо кетирет, бул өлкөнүн ичиндеги эмгек миграциясы, азыраак бакубат муниципалитеттерде саламаттык сактоонун, билим берүүнүн жана социалдык кызмат көрсөтүүлөрдүн стандарттарынын төмөндөшү сыяктуу терс процесстерди курчутат.

Ресурстарды адилетсиз бөлүштүрүү көптөгөн беренелерди, атап айтканда, турак жай-коммуналдык чарбага кеткен чыгашаларды каржылоодо ири аймактык теңсиздикти пайда кылууда. Мисалы, Кыргыз Республикасынын шаарларында турак жай-коммуналдык чарбаны жан башына каржылоонун деңгээлинин ортосундагы ажырым өтө эле чоң. Кант шаарында бул көрсөткүч бир жашоочуга 3041 сомду түзсө, Көк-Жаңгакта 223 сомго гана туура келет, бул 14 эсе аз дегенди билдирет. Ошол эле учурда жарандар үчүн бардык негизги кызмат көрсөтүүлөр – ичүүчү суу менен жабдуу, ички жолдор, көчөлөрдү жарыктандыруу, таштандыларды чыгаруу жана башкалар турак жай-коммуналдык чарба беренесинин негизинде каржыланарын түшүнүү керек. Айылдык ЖӨБ органдарында да абал чеке жылытпайт.

Саясий кесепеттери. Бюджеттер аралык мамилелердеги саясий тобокелдиктер жана алардын кесепеттери да экономикалык жана социалдык кесепеттер менен тыгыз байланышта турат. Буларга төмөнкү өңүттөрдү киргизсе болот. Протекционизм жана ресурстарды адилетсиз бөлүштүрүү бийликке ишенбөөчүлүктү жаратат, бул төмөнкүдөй терс процесстерди күчөтөт: калктын саясий активдүүлүгүнүн жоктугу жана демилгенин формалдуу эмес топтордун (диний, кландык, криминалдык) колуна өтүшү; өлкөдөн же региондордон жумушчу күчтүн агылып чыгышы; социалдык чыңалуу. Өнүгүүдөгү аймактык дисбаланстын күчөшү артта калып жаткан аймактардын тургундарынын социалдык нааразычылыгын пайда кылууда. Ар кандай пландаштыруу системасын жокко чыгарган ресурстарды бөлүштүрүүнү саясатташтыруу ресурстардын чачыранды болушуна, алардын натыйжасыз пайдаланылышына алып келет.

Жогоруда саналгандардан тышкары моралдык-этикалык кесепеттери да бар – жер-жерлерде эл көп учурда жергиликтүү бийликке таянбастан, өз көйгөйлөрүн өз алдынча чечип алат. Бул социалдык чыңалуунун топтолушуна алып келип, бул нааразылык борбордук бийликтен чыгарылат. Кыргыз Республикасынын Президентинин жана КР Министрлер кабинетинин мамлекеттик башкарууда жана жергиликтүү өз алдынча башкаруу органдарында терең системалуу кайра түзүүгө көңүл бургандыгын эске алуу менен, бул коркунучтарга жана тобокелдиктерге өтө чоң көңүл буруу зарыл, ошондо жаңы өнүгүү саясаты элге өзүнүн чыныгы, сезилерлик пайдасын көрсөтө алат.

______________

1 Министрлер Кабинети 2021-жылдын 24-июлундагы №86 токтому менен “Бюджеттик мыйзамдар чөйрөсүндөгү айрым мыйзам актыларына (Бюджеттик кодекске жана “КР Жогорку Кеңешинин Регламенти жөнүндө” мыйзамга) өзгөртүүлөрдү киргизүү тууралуу” мыйзам долбооруна корутундуну жактырды. Мыйзам долбоору менен Бюджеттик кодекске республикалык бюджетти түзүүдө жана кабыл алууда жергиликтүү өз алдынча башкаруу органдарынын кызыкчылыктарын эсепке алуу механизмин киргизүүнү караган өзгөртүүлөр жана толуктоолор киргизилет. Бул иштер бюджеттер аралык мамилелерди жергиликтүү өз алдынча башкаруу органдарынын жалпы санынын жарымынан кем эмесинин базасында түзүлгөн, жергиликтүү өз алдынча башкаруунун мыйзамдуу бирикмеси менен макулдашуу жолу менен жасалат.

2 “Муниципалитет” журналы, июнь, 2013

Окшош материалы:

-

№6-7 (176-177) / 2026-06-30 Райондор өсүш чекити катары: пландоонун жаңы сапаты инвестицияларды тартууга, жумуш орундарын түзүүгө жана шаар менен айылдын ортосундагы ажырымды кыскартууга кандайча жардам бере алат

-

№1 (171) / 2026-02-06 Борбордук Азиянын жергиликтүү өз алдынча башкаруу жана жергиликтүү өнүгүү кеңешин түзүү тууралуу “Борбордук Азиянын жергиликтүү өз алдынча башкаруусу-2025” форумунун сунуштары

-

№1 (171) / 2026-02-06 “Борбордук Азиядагы жергиликтүү өз алдынча башкаруу” форуму: Төртүнчү сессия. Инвестициялар ишеним тили катары: жергиликтүү бийлик эмнелерди жасай алат

-

№1 (171) / 2026-02-06 “Борбордук Азиядагы жергиликтүү өз алдынча башкаруу” форуму: Экинчи сессия: Иллюзиясыз административдик-аймактык реформалар: чек аралар, бюджеттер, санариптик дайындар жана жашоочулар үчүн жыйынтык

-

№1 (171) / 2026-02-06 “Борбордук Азиядагы жергиликтүү өз алдынча башкаруу” форуму: Үчүнчү сессия. Аймактарды өнүктүрүүдө жана борбор азиялык интеграцияда муниципалдык ассоциациялардын жана санариптик платформалардын ролу

-

№1 (171) / 2026-02-06 “Борбордук Азиядагы жергиликтүү өз алдынча башкаруу” форуму: Биринчи сессия. Борбордук Азиядагы жергиликтүү өз алдынча башкаруунун заманбап тенденциялары

-

№11 (169) / 2025-11-29 Күчтүү шаарлар – күчтүү өлкө: Кыргызстанда Шаарларды колдоо долбоору башталды

-

№11 (169) / 2025-11-29 Бүгүнкүнү өлчөө менен, өлкөнүн аймактарын өнүктүрөбүз: Кыргыз Республикасынын Улуттук статистика комитетинде Ачык эшиктер күнү